PART 01 养老金制度的“前世今生”

中国现行的养老体系包含三部分,俗称“养老三支柱”,即由政府主导的(第一支柱)基础养老金、由单位发起(第二支柱)的职业养老金和由个人自愿缴存(第三支柱)的个人养老金。

计划经济时代的“单位养老”:

在1991年养老保险制度改革前,城镇养老保险(俗称劳保)由国有企业或部分单位全额承担,保障较为全面,但并未覆盖农村地区。1997年统一制度确立(第一支柱):

1997年,《国务院关于建立统一的企业职工基本养老保险制度的决定》出台,明确社会统筹账户为现收现付(即在职人员缴纳的养老金直接用于支付当前退休人员的养老金),个人账户做实积累。2005年建立调整机制发展企业年金(第二支柱):

2005年,建立养老金调整机制,同时提出发展企业年金和职业年金,并建立多层次养老体系。2014年企事业单位养老金改革:

养老金“双轨制”改革开始,将事业单位与企业单位的养老金按统一规则和标准发放,并设置10年过渡期。

2022年全国统筹,发展个人养老金(第三支柱):

由中央统一调剂平衡区域收支余缺,强化共济性,同时,个人养老金制度被提出并在 36 个城市(地区)先行试点。

2024年养老金并轨完成,个人养老金制度全面实施:

2024年养老金并轨完成,企事业单位养老金全部按照统一的规则和标准计算和发放。12月15日,个人养老金制度全面实施,鼓励符合条件的劳动者参与个人养老金的储蓄并给予个人所得税优惠。

过去三十年,中国的养老金制度逐渐从“单位养老”到 “ 社会统筹 ” 再到“个人责任强化”三个阶段的转变。那相信到这里肯定有人会问,自己缴了那么多年社保,退休以后肯定能拿得到钱吧,为什么还要额外给自己“存钱养老”?

PART 02 现行三大支柱的基本情况

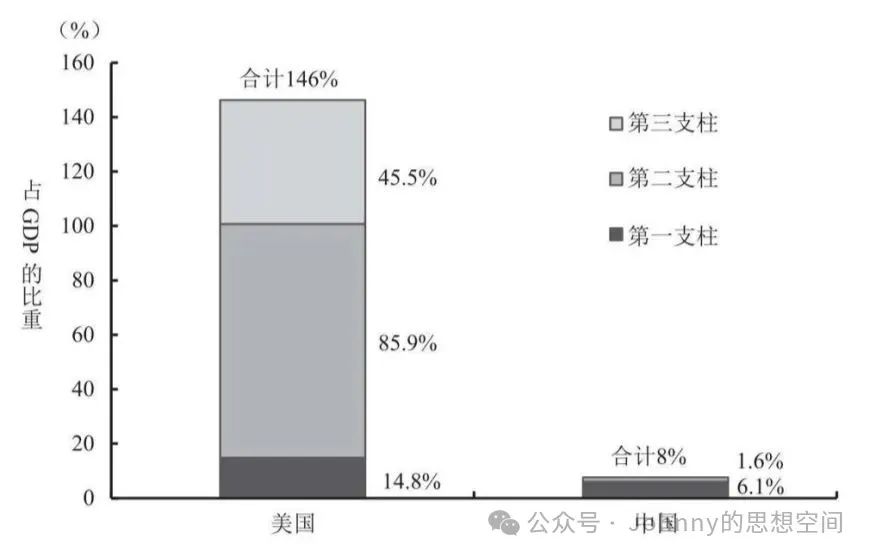

从各国养老金储备情况来看,中国养老金储备总量不足,2018年中国养老金三大支柱占GDP的总比重仅为8%,远低于OECD国家(世界经合组织由全球38个市场经济国家组成,一般是衡量均衡性的指标)平均水平的49.7%,美国的146%。

其次,中国的养老金体系面临着第一支柱独大(占比超过3/4),第二、三支柱发展滞后,结构严重不平衡,中国养老金第三支柱几乎长期空白。

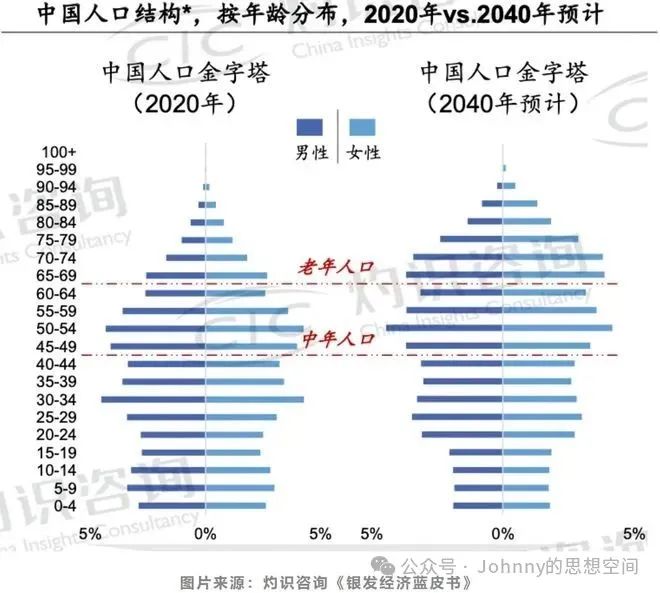

这表明,目前的养老保障还是高度依赖的基本养老保险,但是随着人口结构变化加快,预计到2040年(如下图所示),中老年人口将占比超过半数, 年轻人和新生儿人数降低,现收现付制将会出现“入不敷出”的问题(目前部分城市已经出现了需要政府财政补贴才能维持发放养老金的情况)。

而相比之下,美国的养老金制度起步更早,发展得更为均衡。第二支柱(企业年金)和第三支柱(个人储蓄)占比高,更倾向于个人主动规划养老资金。

PART 03 养老生活的幸福指标:养老金替代率

当然除了养老金占比的均衡问题,还有一个衡量养老生活品质的重要指标,养老金替代率,即退休后每月领到的养老金与退休前发的月工资的比值。

通俗点说就是你退休后每月领的养老金,相当于你退休前工资打了几折。比如退休前月薪1万,退休后月养老金5000,那替代率就是50%(5000 ÷ 10000),等于工资砍半。

这个比例直接决定了退休后的生活水平是维持原状、小幅下降还是大幅降低。目前,国际上有以下几个公认的标准:

保证70%以上:退休生活品质和退休前差不多。一般只有体制内的公务员、事业单位可达到。

55%-70%:能保证基本生活,但旅游、下馆子得省着点。正常缴纳社保的非一线城市企业职工勉强可达到此标准。

低于50%:生活水平会明显下降,可能买菜都要精打细算。大城市工作的白领及企业的中高层管理者。过往收入越高,则后期养老金替代率越低(因为过往收入高,但是退休养老金都是统筹支付,所以比值会更低)。

对于普通农民或者城乡居民,由于本身收入低或缴纳年限短,替代率普遍低于30%,有的每月可能只有几百块。

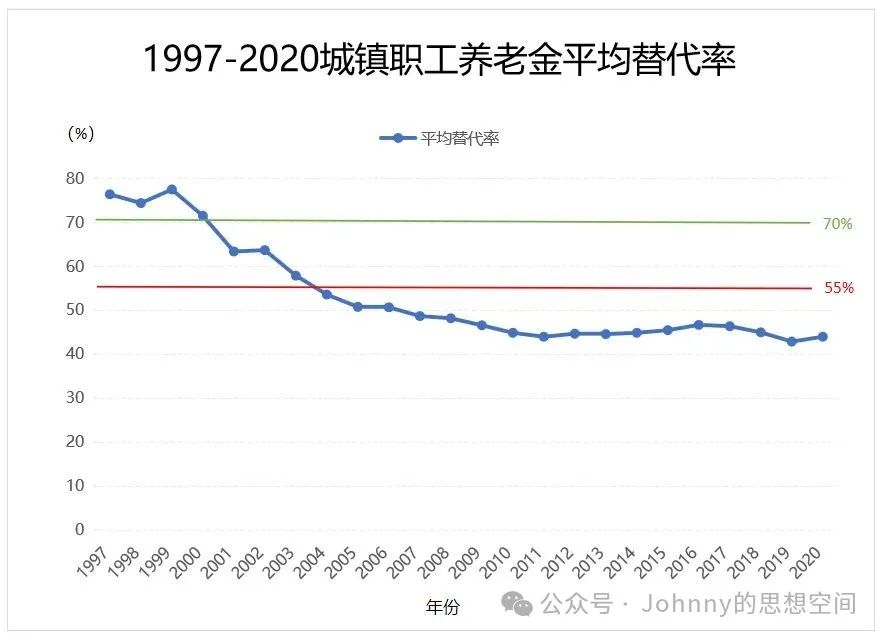

而根据公开数据,我国的养老金平均替代率近30年持续下降,从最开始的约80%逐渐降低至目前的40%。按照国际劳工组织1994年发布的《社会保障最低标准公约》,55%是养老金替代率的警戒线,若养老金替代率低于这个标准,那么退休者的生活水平将严重下降。

因此,对于国家层面来说,通过政策激励以及加快第二、第三支柱建设,可以缓冲替代率下降的速度。但是对于我们个人来说,未来可能更多地需要靠自己来养老,做好积极的财富储备和资产配置,尽早的进行规划和准备,可以帮助资产更好地保值增值,弥补养老金替代率降低引起的生活水平下降。

参考发达国家的养老现实,政府能做的往往只能承担最基本的兜底责任,依靠政府来获得充分的养老金,维持高水平的养老金替代率是不切实际的。

而未来普通人对于美好退休生活的多样化需求,将更多由个人和市场化的机构来满足。