有些朋友对普惠性养老金制度缺少明确的概念,今天我们就从推行普惠性养老政策的原因、现状、挑战和展望等多角度做一个比较基础性的解读。

PART 01 普惠性养老金制度的历史沿革与核心机制

普惠性养老金制度,即非缴费型养老金,是国家向达到法定年龄的公民提供的基础性养老保障,无需个人缴费。在我国,普惠性质养老金是指现行城乡居民基本养老保险制度,可追溯至2009年启动的“新农保”试点。

关键发展节点:

2009年:新农保试点启动,首次明确国家财政承担基础养老金责任。

2014年:新农保与城镇居民养老保险合并,在全国范围内建立统一的城乡居民基本养老保险制度框架。

制度设计特点:

1. 双账户结构

▶ 基础养老金:由中央与地方财政全额支付,体现社会公平;

▶ 个人账户养老金:由参保人自主缴费与政府补贴共同构成,遵循多缴多得原则。

2. 财政责任划分

政府是城乡居民基础养老保险的责任主体,面向所有老年人提供最基本的收入保障,资金来源于税收,待遇标准与工资脱钩但与物价水平挂钩,并随着整个社会平均收入的提高而提高。

对于这种双账户结构设计,大家可以理解为基础养老金由国家支付解决生存问题,体现公平原则,个人账户养老金主要由个人缴费多缴多得解决生活质量问题,体现效率原则。

PART 02 推行城乡居民基础养老金政策的多维动因

1. 社会公平的底线保障

制度覆盖近5.4亿城乡居民,确保所有达到法定年龄的城乡居民都能享受到一定的基础养老金,无论其城乡、性别或职业差异,实现了养老保障的全覆盖,有助于缩小社会贫富差距,促进社会公平。农村老人即使未缴纳养老保险,仍可领取基础养老金,避免老年贫困。

2. 人口老龄化的应对策略

当前农村空巢化率超40%,家庭养老功能弱化。普惠性养老金为居家养老提供经济支撑,缓解公共养老服务压力。

3. 经济内循环的激活路径

农村5.45亿参保人口中,70%月均养老金低于300元。若基础养老金提升至500元,将释放万亿级消费潜力,直接拉动食品、医疗、耐用消费品等领域需求,推动经济发展。

4. 国际实践的有益借鉴

全球实践比较:

目前全球实行普惠性养老金政策的国家约100-110个,其中发达国家约30个(如欧洲、北美、澳新),普遍覆盖全民;发展中国家约70个,集中于拉美、非洲和亚洲(如南非、菲律宾、印尼)。

PART 03 制度运行的现实挑战

1. 保障水平低下,不能覆盖基本生活和医疗需求

▶ 生存支出缺口:2025年全国基础养老金中位数180元,按恩格尔系数测算,仅能覆盖食品支出的30%;▶ 医疗负担加剧:农村老人慢性病患病率超60%,200元/月难以覆盖基本医疗开支。

这样的保障水平距离人民心目中需要的保障水平相距甚远。

2. 财政补贴公平问题

制度设计差异加剧了不公平感。有学者指出,2021年城乡居民人均获财政补贴164元,企业职工为483元,机关事业单位人员高达2211元,补贴梯度差异凸显再分配机制的失衡。收入高的补贴多,收入低的反而补贴少,这样的道理怎么也说不过去。

3. 制度激励机制失效

个人账户缴费率持续走低:2024年全国城乡居民养老保险平均缴费档位仅为年缴200元(政策允许档位最高达5000元)。

原因在于:

▶财政补贴边际效应递减:年缴5000元档仅获政府补贴200元,补贴和领取金额相对低档没有优势;

▶ 预期收益模糊:政策未明确基础养老金动态调整机制,削弱参保人长期缴费意愿。

4. 区域分化导致待遇差距巨大

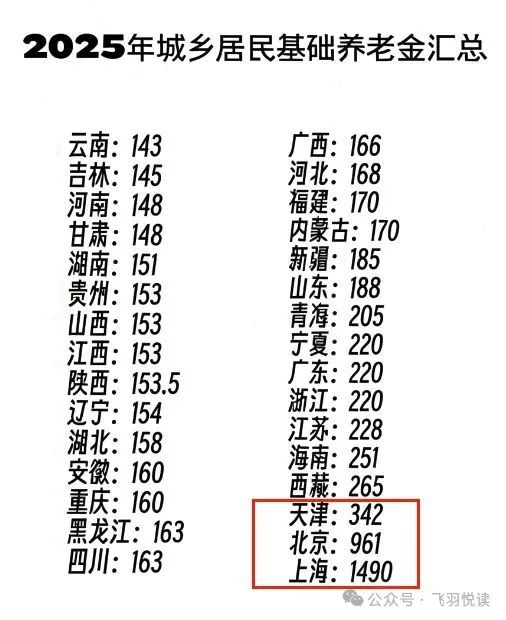

由于地方财政能力的差异,导致养老金梯度差距悬殊,欠发达地区地方财政压力加大。2025年上海城乡居民基础养老金达1490元,北京961元,其余省份基本都在200元上下,导致区域间的待遇不公。

PART 04 未来展望:从“生存保障”到“消费引擎”

激发5.45亿参保人口的消费潜力,不仅是民生工程,更是经济战略。

当下中国经济的堵点是消费不足。低收入者的消费需求强烈,但因收入低下而无能力消费,所以提高养老金能明显激发消费潜力。这一点不难理解,给一位月入6000元和另一位月入1000元的人每月增加100元薪水,效果截然不同,前者会当成鸡肋,几乎没有什么激励效用;后者的收入水平一下子提高了10%,加上原本的消费欲望受到收入水平的强烈抑制,每个月多100块钱后大概率会花在衣食住行中,从而促进消费循环。而这种增长不仅仅是经济层面的,更是社会层面的,它将为农村家庭带来更多的幸福感和获得感。

PART 05 当前环境下的个体应对策略:

有人做过统计,农村老人每月的基本生活支出需要600-800元上下才能覆盖,所以目前来说单纯依靠国家基础养老金连基本的生存问题都解决不了,主要还是要靠个人账户部分来解决。

首先要优化参保决策,在缴费档位选择上,以天津为例,城乡居民养老按照最高档缴费,每年缴4800元(国家补200元),15年共缴纳72000元(国补3000元),60岁前未缴够部分可以一次性补缴进入领取阶段,每月可以领取847元, 7年即可回本,福利性质还是比较强的,所以根据经济能力积极多交才能多领。再加上基础养老金342元,每月共领取1189元,就可以很大程度上解决基本的生活问题了!

除京沪及沿海少数地市外的各省市数额虽略有差异但差距不大,大家可以参照了解各自地区的待遇情况。

由上可见,“基础养老金保基本、个人账户提质量、商业保险补高端”的三层体系是实现个人养老的必然路径。

而且我们可以期待国家也会逐步加快提高城乡居民养老金的额度和个人账户的补贴金额,未来还是可期的。

PART 06 结语:制度优化的必由之路

城乡居民养老金改革本质是社会资源再分配的博弈过程。当政策从“兜底防贫”转向“激活消费”,其意义已超越社会保障范畴,成为检验国家治理能力的试金石。

纵观我国社会制度的进步历史,大到农业税的取消,城市暂住证制度的终结,小到火车站厕所的收费取消,无不需要付出艰辛的努力。

养老金水平不应仅是财政账簿上的数字,而应与经济发展同步增长,因为它关乎亿万低收入老人的生活质量和社会公平问题。

制度公平需体现在“补贴梯度”与“区域差异”的双重消解中;个人理性选择(如多缴多得)与公共政策优化(如动态调整)必须形成合力。

有人说,这是一场迟来的变革,但正因为迟到,它才显得格外重要,推动城乡居民养老制度改革,凝聚社会共识,需要我们共同努力。